炒股配资官网首页与去年同期的49.3%基本持平

投资评级:增持(维持)

1营收增长提速,亏损大幅收窄

2025H1公司实现收入人民币1.53亿元,同比增长27.1%;实现净亏损人民币0.41亿元(去年同期为0.60亿元);经调整后净亏损为人民币0.23亿元(去年同期为0.349亿元)。公司收入增长显著提速(2024年同期增速为9.6%),主要系六轴协作机器人产品收入大幅增长所驱动;亏损减少主要得益于收入增长带来的规模效应及运营效益优化。

25H1分产品看:六轴协作机器人实现收入0.94亿元,同比+46.7%,收入占比升至61.2%,成为核心增长引擎。四轴协作机器人实现收入0.40亿元,同比+7.7%。复合机器人实现收入0.17亿元,同比+13.1%。

25H1分应用场景看:工业场景收入0.81亿元,同比+22.4%。商业场景表现亮眼,实现收入0.14亿元,同比大幅增长165.5%,主要得益于医疗理疗和商业零售等场景的持续深耕。公司在具身智能领域取得关键进展,人形机器人DOBOTAtom于2025年6月开启全球量产交付

2毛利率稳中有升,研发投入持续加码

2025H1公司毛利率为47.0%,同比提升3.1pct。若剔除存货减值影响,毛利率为49.4%,与去年同期的49.3%基本持平,保持稳定。

2025H1公司净亏损率为26.7%(去年同期为49.7%)。

2025H1公司期间费用率合计为99.4%,较去年同期的109.3%有所下降。其中销售/管理/研发/财务费用率分别为53.7%/17.7%/26.7%/1.32%。管理费用率大幅下降主要系去年同期包含上市开支。研发开支绝对额同比增长30.3%至0.41亿元,公司持续加大对关键技术和以人形机器人为代表的具身智能领域的研发投入。销售费用同比增长31.5%,主要用于加强全球销售渠道扩张

3与药师帮签署战略合作协议,加速落地部署医药零售行业

2025年6月3日,越疆与药师帮签署战略合作协议,双发将以医药具身智能机器人、AI大模型及药品物联网技术等,共同探索智慧解决方案在医药研发、仓储、配送、零售、用药服务等全链场景的应用,推动医药产业与机器人技术的深度融合。

25年3月,越疆发布其机器人制作早餐的视频。在视频中,机器人无需针对每个物品进行专门编程,就能识别并抓取各种形状、材质和重量的食材和餐具,如鸡蛋、吐司、牛奶盒、锅铲等,完成从取料、烹饪到摆盘的全过程,展现出其强大的泛化抓取能力。

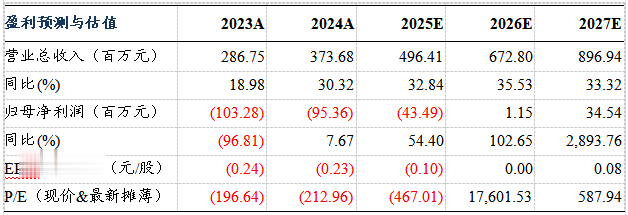

盈利预测与投资评级

我们维持公司2025-2027年收入预测分别为5.0/6.7/9.0亿元,当前市值对应PS为40/30/23倍,维持公司“增持”评级。

风险提示

宏观经济风险,人形机器人落地不及预期风险,模型发展不及预期风险

东吴机械团队

东吴机械研究团队荣誉

2024年新财富最佳分析师机械行业第四名

2024年Wind金牌分析师机械行业第一名

2023年新财富最佳分析师机械行业第四名

2023年Wind金牌分析师机械行业第一名

2022年新财富最佳分析师机械行业第三名

2022年Wind金牌分析师机械行业第二名

2021年新财富最佳分析师机械行业第三名

2021年Wind金牌分析师机械行业第一名

2020年新财富最佳分析师机械行业第三名

2020年卖方分析师水晶球奖机械行业第五名

2019年新财富最佳分析师机械行业第三名

2017年新财富最佳分析师机械行业第二名

2017年金牛奖最佳分析师高端装备行业第二名

2017年卖方分析师水晶球奖机械行业第五名

2017年每市组合机械行业年度超额收益率第一名

2016年新财富最佳分析师机械行业第四名

佛山股票配资提示:文章来自网络,不代表本站观点。

- 上一篇:普通人如何加杠杆炒股 在和值6+跨度2同出之后

- 下一篇:没有了